Оформляя кредит необходимо внимательно изучить все условия договора. Способ оплаты основного долга и начисленных процентов определяется в соответствии с видом платежа. От него будет зависеть размер ежемесячной выплаты и пропорциональность погашения составляющих кредита.

- Способы погашения кредита

- Дифференцированный платеж

- Аннуитетный платеж

- Чем отличается аннуитетный платеж от дифференциального

- Плюсы и минусы аннуитетных и дифференциальных платежей

- Специфика досрочного погашения для каждого типа

- Что важно учесть

- Вид ставки

- Комиссия за обслуживание счета

- Платёжные периоды

- Разные уровни платежей

- Кредитные каникулы

- Кому подойдут разные схемы погашения

- Отзывы заемщиков

Способы погашения кредита

При заключении кредитного договора заёмщик обязуется вернуть банку не только полученную денежную сумму, но и проценты за пользование средствами организации. Погашение задолженности происходит определёнными суммами в соответствии с графиком платежей.

Всего существует два способа оплаты займа. Вид платежа может быть аннуитетный или дифференцированный. Именно эти вопросы следует изучить.

Изначально в России использовались исключительно дифференцированные платежи для оплаты кредита, но с прошествием времени, они ушли на второй план и уступили место аннуитетному способу.

В договоре банки указывают способ оплаты займа. Обычно вид платежа изменить нельзя, и он устанавливается кредитной организацией, но в некоторых случаях клиент может выбрать данный параметр самостоятельно. Оба вида платежей предусматривают погашение процентов и основного долга.

Тело кредита — это сумма денежных средств, предоставленных банком для пользования заёмщиком в чистом виде. Без комиссии и прочих дополнительных начислений.

Процент — это стоимость, которую выдвигает банк за пользование полученными деньгами. Обычно показатель рассчитывается в процентном соотношении к телу кредита.

Важно! Заключая договор, многие клиенты не интересуются пунктом, в котором указан способ погашения кредита. Но именно от данного параметра зависит методика расчета ежемесячных платежей, а значит и общая переплата.

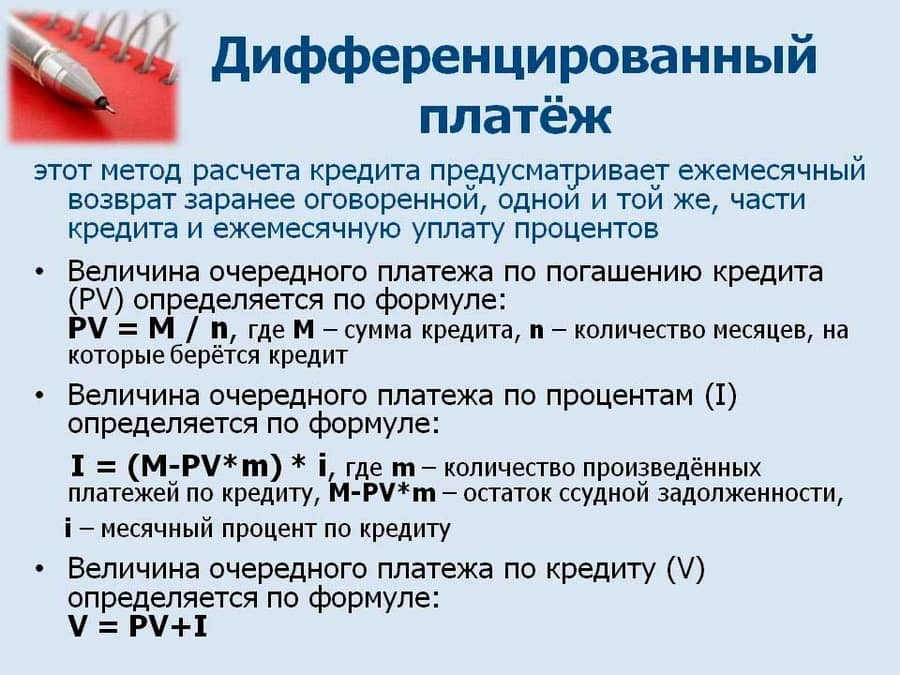

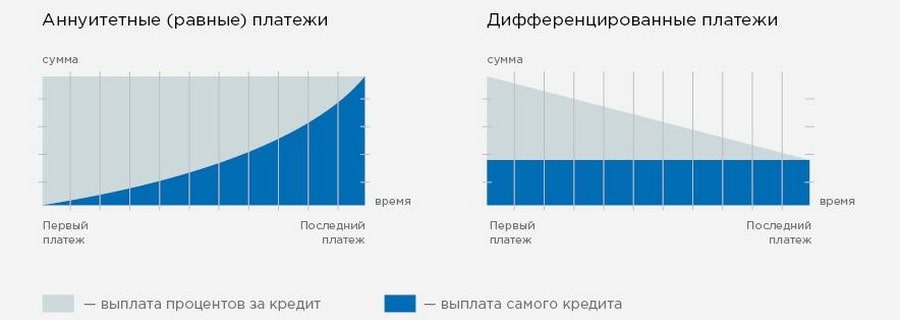

Дифференцированный платеж

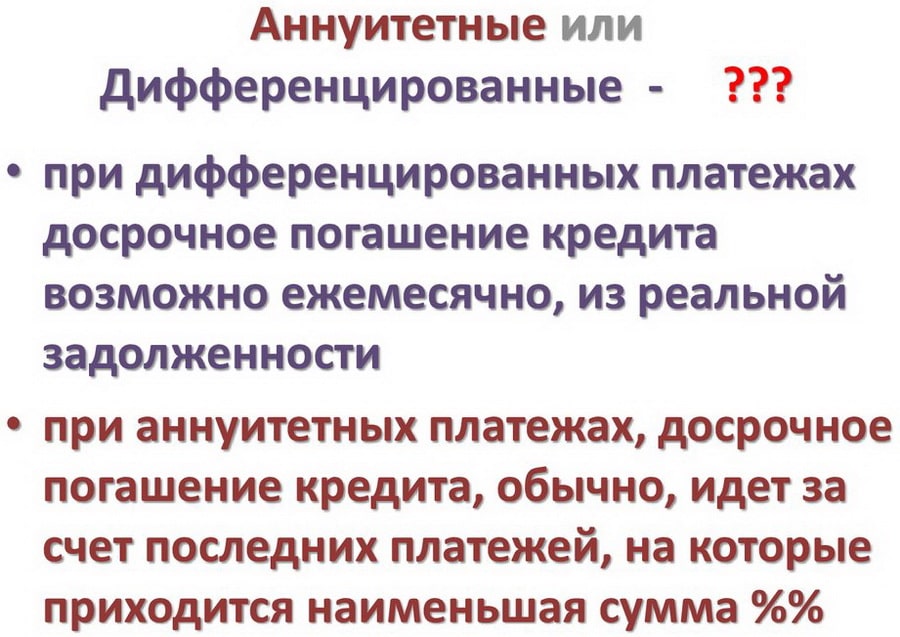

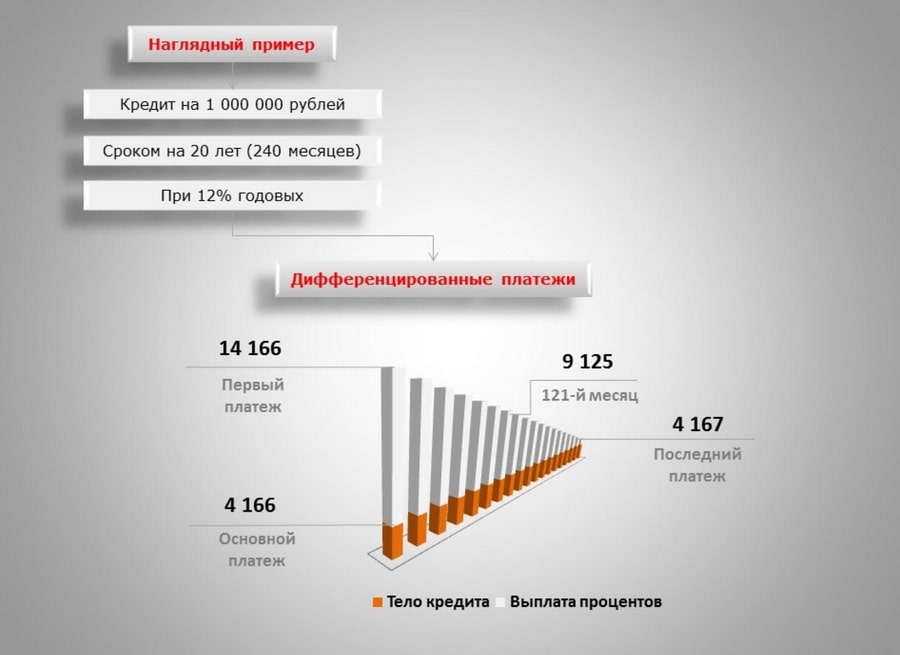

Дифференцированный платеж по кредиту или ипотеке представляет собой систему, когда на первоначальном этапе выплачивается более крупные суммы, а процент начисляется на остаток долга. Ежемесячная оплата постепенно снижается за счет того, что изначально происходит погашение основного тела кредита и процентов в равных долях. Далее долг пропорционально уменьшается, комиссия становится меньше, вместе с суммой ежемесячного платежа.

Ипотека, оформленная с дифференцированным платежом достаточно опасна для заемщика. Присутствуют серьезные риски не рассчитать уровень дохода, из-за чего могут образоваться просрочки и дополнительные задолженности. Также при досрочной оплате уменьшается только ежемесячная оплата, а не срок договора. Большинство банков не выдает кредиты по данной системе платежей, но в некоторых они сохранились, и клиент сам может выбрать способ погашения.

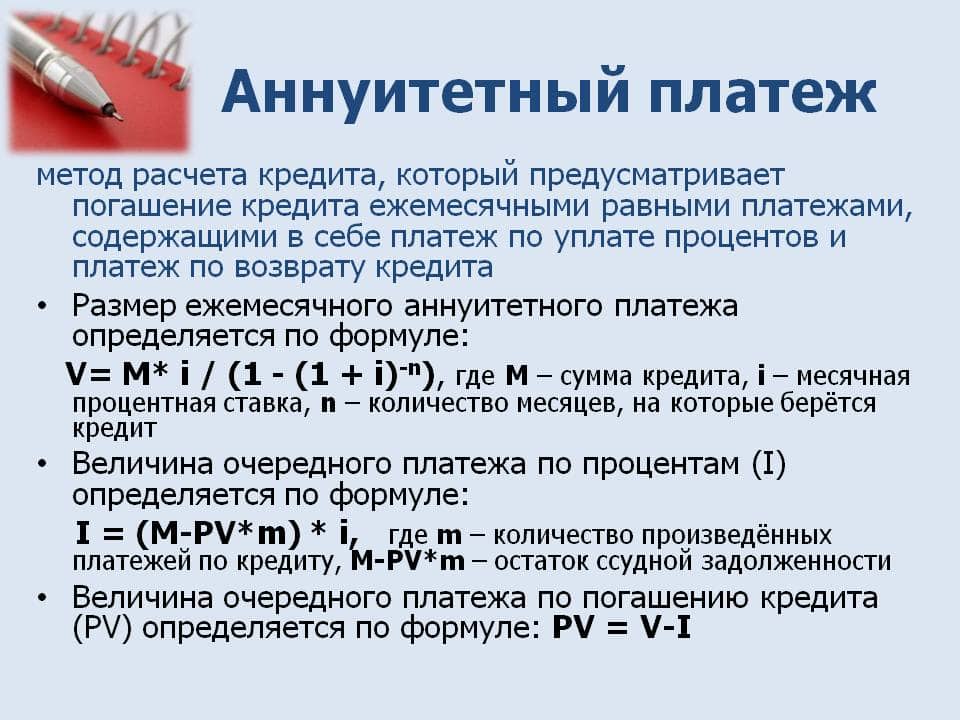

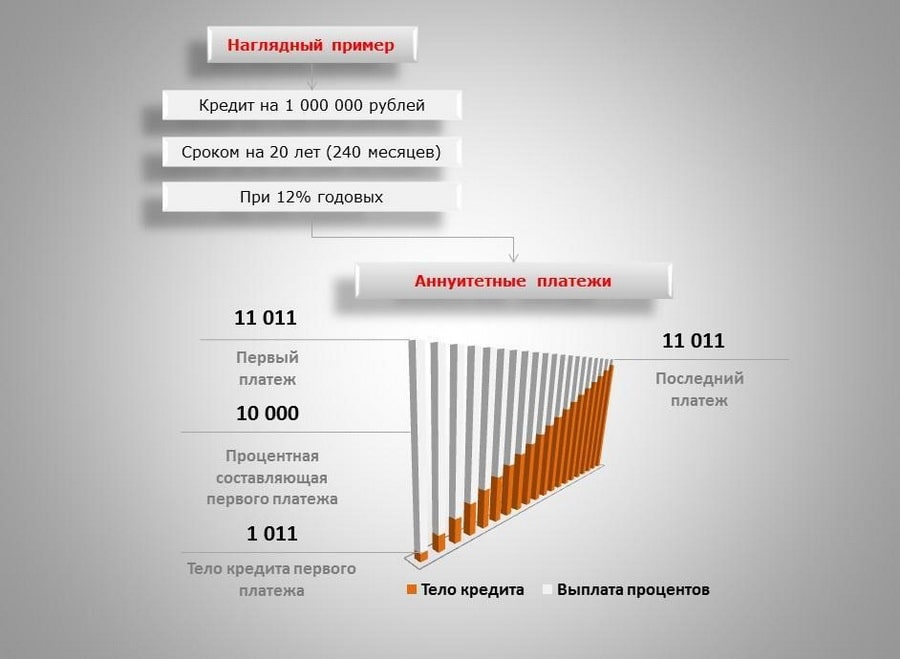

Аннуитетный платеж

Аннуитетный способ погашения задолженности предполагает, что размер ежемесячных платежей будет фиксированным в едином размере на протяжении всего срока договора. Рассчитывая сумму оплаты банк учитывает, как основное тело долга, так и начисляемые проценты. При этом, многие организации выстраивают график платежей таким образом, что в начале действия договора комиссия выплачивается в больших суммах, чем в конце срока. Таким образом банк получает максимальное количество дохода от процентов даже при досрочном погашении.

Аннуитетный платёж наиболее распространен как среди банков, так и среди заёмщиков. Для первых снижается вероятность того, что кредит не будет закрыт. Вторые в свою очередь заранее знают сумму оплаты на протяжении всего договора и тем самым не будут допускать неуплаты.

Чтобы лучше понять специфику начисления аннуитетного платежа и разобраться что это такое, необходимо изучить основные формулы расчета:

- Сумма тела кредита складывается с процентными начислениями и делится на срок договора.

- Количество платёжных периодов увеличивается на 1 месяц. В таком случае один платёж будет состоять только из процентов.

- Число платёжных периодов увеличивается на 2 месяца. В первый гаситься только сумма начисленных процентов, а в последний остаточный долг.

Второй и третий способ предполагают удорожание общей суммы кредита. Но в некоторых ситуациях данный вид наиболее удобен для заёмщика.

Чем отличается аннуитетный платеж от дифференциального

Аннуитетный и дифференциальный платеж – отличия.

| Аннуитетный способ | Дифференциальный способ | |

| Размер ежемесячного платежа | Фиксированный, не изменяется на протяжении всего периода действия договора | Уменьшается пропорционально остатку основного долга и неоплаченной процентной ставки |

| Сумма, на которую начисляются проценты | На текущую величину платежа | На остаток не погашенного тела кредита |

| Распределение уплаты тела кредита в графике платежей | Неравномерное, сумма погашения основного долга увеличивается к окончанию срока договора | Равномерное, размер платежа меняется от стоимости процентов. |

| Начисление процентов в течении действия договора | В начале договора в ежемесячных платежах большую часть составляют проценты, далее пропорция изменяется | В зависимости от остатка долга меняется сумма начисленных процентов. |

| Досрочное погашения | Можно уменьшить сумму платежа или срок кредита | Уменьшить можно только сумму платежей в графике |

Таким образом, главные отличия заключаются в том, что при аннуитетном способе платежи фиксированные, а при дифференциальном могут изменяться в зависимости от оставшейся суммы долга.

Плюсы и минусы аннуитетных и дифференциальных платежей

Чтобы понять аннуитетный или дифференцированный платежи, что выгоднее заемщику, необходимо составить перечень достоинств и недостатков каждой системы.

| Плюсы | Минусы | |

| Аннуитетная система | Фиксированная сумма платежа позволяет настроить автоплатеж и не задумываться о стоимости оплаты кредита. | Общая переплата за услуги банка будет выше, чем при дифференциальном способе |

| Погашая кредит досрочно происходит существенная экономия за счет уменьшения срока. | ||

| Дифференциальная система | Сумма уплаченных процентов в конечном итоге будет меньше, чем при аннуитетных платежах | На первоначальных этапах стоимость оплаты ежемесячного платежа может оказаться непосильно большой и внести ее будет проблематично |

| К окончанию срока кредитования размер платежей будет уменьшаться | Нет возможности уменьшения срока договора при частичном досрочном погашении |

Дифференцированный и аннуитетный платеж: сравнение показало, что достоинства одной системы являются недостатком другой. Равномерные суммы удобно платить, но также стоит понимать, что плату за свои услуги банк взимает в начале и тело кредита будет уменьшаться достаточно медленно.

Специфика досрочного погашения для каждого типа

Чтобы понять, какой кредит выгоднее, аннуитетный или дифференцированный, стоит разобраться в особенностях досрочного погашения по каждому виду.

| Аннуитетный | Дифференциальный | |

| Возможность уменьшения размера платежа и срока кредита | По выбору клиента снижается размер платежа или срок | Снижается только размер платежа |

| Досрочное погашение в начале срока | Сумма переплаты уменьшается, так как тело кредита станет меньше и начисленные на него проценты также снизятся | Выгодно, так как снижается общая переплата по процентам |

| Досрочное погашение в конце срока | Уменьшается только срок или сумма платежа, общая переплата снижается не существенно | Помогает снизить размер ежемесячного платежа, проценты уменьшаются недостаточно |

При обеих системах начисления процентов по кредиту, заемщику наиболее выгодной проводить досрочное погашение в начале срока действия договора, а не в конце.

Что важно учесть

Основной долг по кредиту – это изначальная сумма, которую клиент получает в пользование от банка. Далее исходя из этой суммы и иных условий договора вычисляется платеж, который необходимо ежемесячно вносить и погашать задолженность.

Вид ставки

В зависимости от условий договора процентная ставка может быть единой и фиксированной на протяжении всего срока действия. Или же изменяться, например, первый год комиссия за пользование деньгами банка составляет 9%, а все последующие периоды 15%.

Важно! Переменная ставка изменяется в соответствии с условиями рынка. В таком случае банк производит пересчёт процента по кредиту, из-за чего может измениться его сумма или срок, как в меньшую, так и в большую сторону.

Комбинированная ставка сочетает в себе фиксированный размер процентов на один период договора, и переменный на другой.

Многие банки применяют исключительно фиксированную ставку с одинаковыми процентами на протяжении всего договора. Различия в процентах часто предоставляются как лояльные условия или своеобразная скидка за своевременную оплату и прочие особенности.

Комиссия за обслуживание счета

Выражается в фиксированной денежной сумме или же в виде процентного соотношения к остатку долга или текущего платежа. Данный расход может образоваться, когда кредит, полученный в одном банке, погашения через счёт другой организации.

Платёжные периоды

Обычно, платёжный период составляет 1 календарный месяц. Именно в этот промежуток клиент должен погасить последующий платёж. Также можно встретить кредиты с особенностями:

- регулярные платежи отсутствуют, долг и проценты уплачиваются в конце действия договора;

- платёжный период составляет 14 дней, вместо 1 месяца;

- платёж можно округлить, но не выплаченный остаток перенесётся на последний месяц действия договора.

Разные уровни платежей

Сумму ежемесячных платежей могут рассчитывать с учётом различных обстоятельств:

- если заёмщик достиг пред пенсионного возраста, то платежи по кредиту до выхода не пенсию будут больше;

- по социальной программе можно снизить первые платежи по кредиту, увеличив сумму к оплате во второй части срока действия договора.

Кредитные каникулы

Кредитные каникулы предоставляются с учетом требований, указанных в законодательстве и непосредственно в договоре. Виды отсрочки:

- в указанный период заемщик оплачивает только проценты по кредиту;

- отсрочка, когда оплачивается фиксированная часть платежа, установленная банком;

- в период каникул оплачивается только основной долг, проценты переносятся на последующие платежи.

Читайте также: Где можно взять выгодный кредит на покупку квартиры? Как получить в банке ипотеку по льготным программам?

Кому подойдут разные схемы погашения

Выясняя, какой платеж выгоднее, аннуитетный или дифференцированный, стоит определить свои возможности и цели кредитования.

Если у заемщика стабильный доход, и ему требуется взять кредит или ипотеку, таким образом, чтобы платежи были размеренными и не сказывались на качестве жизни, то рекомендуется выбрать аннуитетный способ. Возможность рассчитать сумму ежемесячной оплаты и срок договора заранее, просчитать все риски и возможности, именно эти плюсы зарекомендовали данную систему как самую популярную во всем мире.

Следует помнить, что при приобретении квартиры в кредит или ипотеку покупателю придется столкнуться с дополнительными расходами.

Если у клиента доход выше среднего и ему нужно воспользоваться деньгами банка, то стоит выбрать дифференцированную систему. В ней первоначально больше платежи не будут ощущаться на доходе заемщика, а досрочное погашение поможет свести оплату процентов к минимуму.

Отзывы заемщиков

Исходя из отзывов можно сделать вывод, что с дифференциальными платежами сталкивалось малое количество граждан и большинство банков стандартно выдают кредиты по аннуитетным платежам.

Дифференциальная система удобна, когда у клиента хороший доход и ему нужна крупная сумма здесь и сейчас. Аннуитетный кредит знаком многим заемщикам, оформляя его стоит внимательно ознакомиться со всеми условиями, а при досрочном погашении рассчитать дату платежа и остаток основного долга.

Похожие статьи

- Пошаговая инструкция по покупке квартиры в ипотеку на рынке вторички

- Расчет рефинансирования ипотеки для физических лиц, онлайн-калькулятор

- Условия льготной ипотеки в 2021 году для семей с детьми и остальных категорий

- Эскроу счет - что это? Простыми словами о покупке квартиры по новому

- Как получить сельскую ипотеку в условиях 2021 года - пошаговый план

- Юридические тонкости права собственности при покупке квартиры в ипотеку